宏观

——

财政发力提速,货币政策维持克制

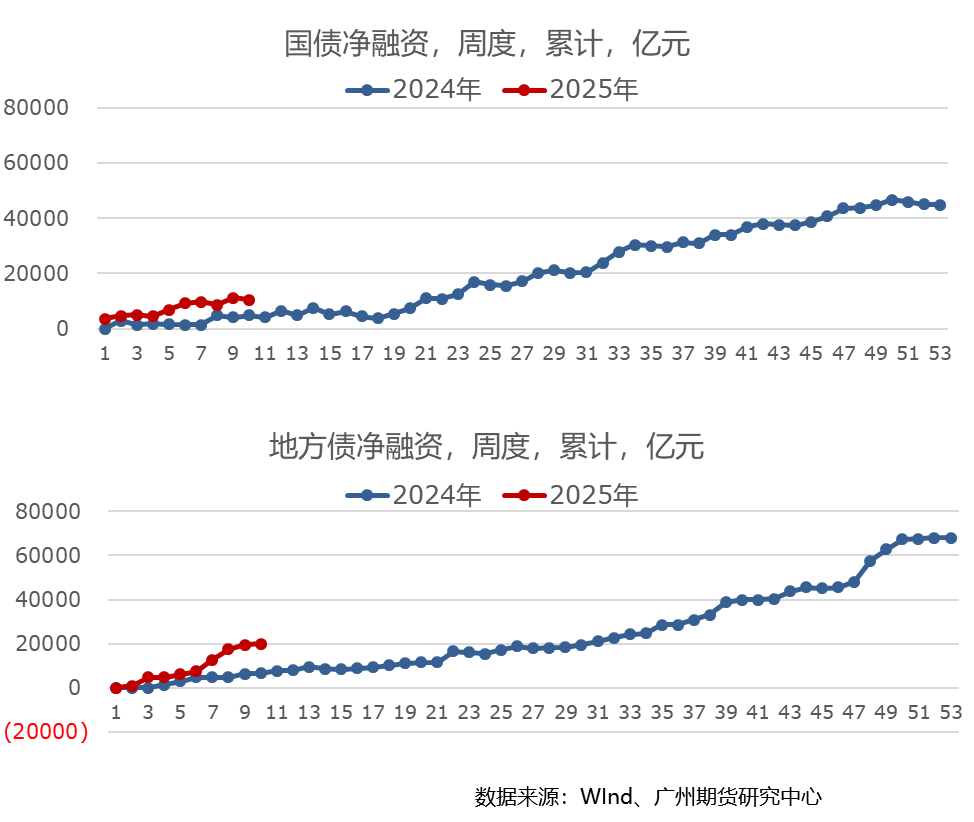

从国债净融资额及地方债净融资额看,2月下旬以来明显高于去年同期水平,财政发力提速。央行公开市场操作整体维持净回笼,相对克制。

比较2月23日央行《第四季度货币政策执行报告》、3月6日潘行长在记者会问答的表态以及3月13日央行发布的党委召开扩大会议的新闻稿,可发现央行对下一步降准降息均表述为根据国内外经济金融形势和金融市场运行情况择机开展,均强调汇率问题,从政策立场看并无调整变化。货币政策节奏大概率取决于财政发力配合、外部冲击应对及中美利差走势,短期看降息概率继续下调,预计通过降准及结构性工具发力。

春节错位导致2月通胀数据回落,价格信号还待观察

受春节错位影响,1月CPI同环比涨幅扩大、2月同环比转跌,而2月同比增速低于彭博预期,价格信号还需等待。从环比角度看,春节后食品价格及出行和文娱消费类服务项价格普遍回落,交通工具、通信工具价格环比降幅走阔,继续受降价促销活动影响。

受春节前后生产淡季及低温天气影响,2月份PPI同环比下降但降幅有所收窄。环比来看,受假日及低温天气等因素影响,建筑项目停工较多,建材等需求偏弱,黑色金属冶炼和压延加工业、非金属矿物制品业价格环比下跌;春节期间煤炭供应充足,煤炭开采和洗选业价格环比继续下降;国际大宗商品波动传导带动国内石油相关及有色相关行业价格环比小幅上涨。

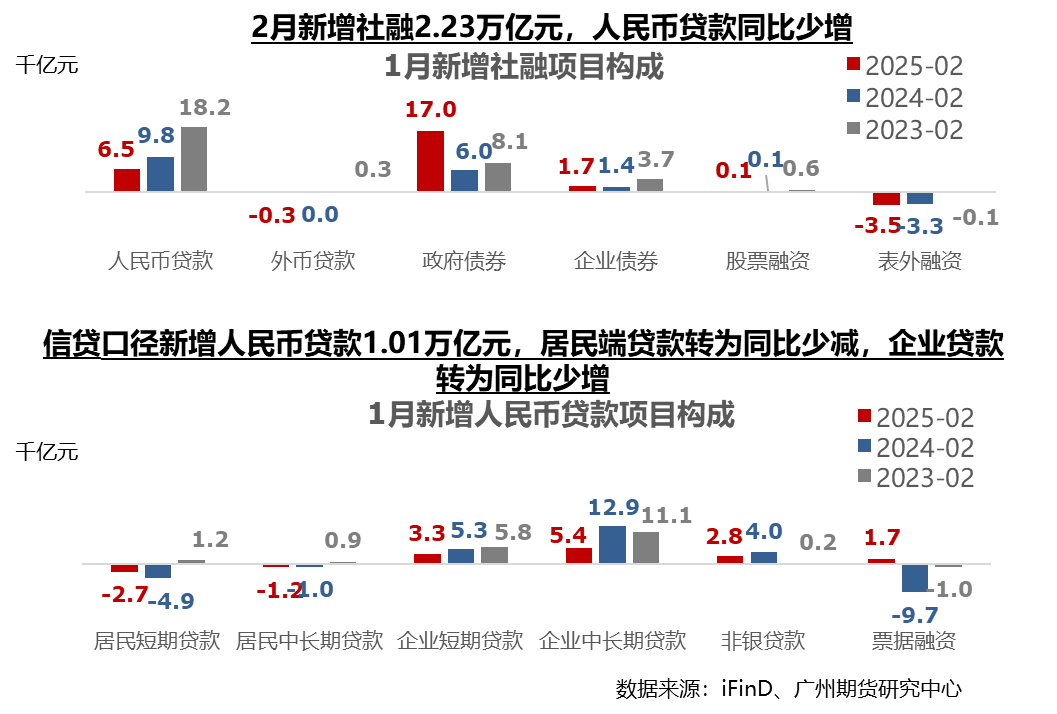

2月金融数据重回政府债融资支撑社融、信贷转弱的特征

2月新增社融2.23万亿元,同比多增7074亿元,政府债融资继续成为主要支撑,而人民币贷款由1月表现靓丽再度转为同比少增。2月新增人民币贷款1.01万亿元,同比少增4400亿元,分结构看,居民端同比少减、企业端同比少增,可能受春节错位影响,但1-2月累计新增人民币贷款仍同比少增2300亿元,主要为居民端及企业端中长期贷款同比少增所拖累,整体来看实体经济融资需求的进一步释放仍待观察。

而价格因素方面,2月份企业新发放贷款(本外币)加权平均利率约3.3%,较去年四季度的3.28%提升2个基点。

美国通胀近忧缓解,市场上修美联储降息预期

美国CPI数据暨1月全面超预期后,2月明显降温,2月未季调CPI同比升2.8%,核心CPI同比升3.1%,季调CPI环比和核心CPI环比升0.2%,均低于预期和前值,除了年初集中调价效应减弱外一定程度反应需求有所走弱。分项看,核心商品中,新车价格环比回落,二手车价格环比增速由前值明显走强后自然回落,服装、家电价格环比转正受关税政策影响,房租价格环比增速回落、运输服务环比价格转负,暗示需求增长放缓。2月PPI数据同样降温,同环比均低于预期。整体来看,通胀近忧缓解,后续不确定性仍主要来源于关税政策。

在通胀近忧缓解、关税政策反复、经济降温担忧再起背景下,市场对美联储降息预期有所上修。截至3月14日,利率期货显示,交易者对今年降息时点预期从7月提前至6月,预计6月降息25bp概率为72%,至年底预期累计降息75bp概率为68.57%,降息50bp概率为31.43%。

图1、国债及地方债净融资情况

图2、央行公开市场操作净投放情况

图3、CPI主要分项环比增速

图4、社融、信贷数据主要同比变化

图5、截至3月14日下午联邦基金期货显示的交易者预期

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考股票杠杆哪个平台好用,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。